新聞動態

news and trends

新聞動態

news and trends2022-12-23 來源:半導體芯聞

截至 9 月,全球半導體銷售略有放緩。根據半導體行業協會 (SIA) 的數據,2022 年 9 月半導體銷售額比 2022 年 8 月下降 0.5%,比 2021 年 9 月下降 3.0%。另一方面,2022 年第三季度,全球半導體銷售額總計 1410 億美元,比 2021 年第三季度下降 3.0%,比 2022 年第二季度下降 6.3%。

SIA總裁兼CEO John Neuffer 表示:“在經歷了 2022 年上半年的強勁增長之后,近幾個月全球半導體銷售額有所放緩,9 月份出現了自 2020 年 1 月以來的首次同比下降,這是受一系列宏觀經濟逆風的影響。“然而,隨著半導體繼續成為我們數字經濟中更大、更重要的部分,長期市場前景依然強勁。”

同樣在區域方面,美洲 (4.8%)、日本 (0.5%) 和歐洲 (0.1%) 的月度銷售額有所增長,但亞太地區/所有其他 (-2.9%) 和中國 (- 3.0%)。歐洲 (12.4%)、美洲 (11.5%) 和日本 (5.6%) 的銷售額同比增長,但亞太地區/所有其他 (-7.7%) 和中國 (-14.4%) 的銷售額下降。

半導體勢頭放緩,但 SiC 大放異彩

2022 年是半導體行業在長達兩年的大流行年之后摸索和加速發展的一年。

因此,由于該行業對新興行業的抱負與半導體需求保持一致持樂觀態度,這同時可能使該行業望而生畏。

Gartner 最近預測,2023 年全球半導體收入預計將下降 3.6%。盡管這份報告似乎有許多重要原因,每個人都認為存在不平衡,但何時以及多快結束是爭論的話題。隨著短缺的持續存在和等式的需求方依然強勁,供需失衡的結束被推得越來越遠。

由于 SiC 在功率分立元件和器件中的廣泛應用,例如 MOSFET、結型場效應晶體管 (JFET) 和肖特基勢壘二極管 (SBD),SiC 一直在經歷顯著的增長。與其他化合物半導體相比,SiC 具有更寬的帶隙,可以在更高的溫度和電壓(高達 1,200 V)下工作。因此,SiC有望用于大功率應用。SiC 用于電動汽車、無線充電和電源。

人才DU短缺

由于全球半導體供應鏈分工復雜,根本沒有足夠的工程師來填補全球半導體行業的職位空缺,至少在短期內是這樣。臺灣已經是這種情況,它已經擁有最多的半導體工程師來生產世界上 60% 的芯片。雖然國家/地區和公司已投入資金和資源來限制芯片供應和增加本土產量,但人才短缺問題很難在短期內得到解決,并可能阻礙投資的有效性。在正在備份或從頭開始構建半導體產業生態系統的國家,人才短缺將更加嚴重。沒有足夠的人才,建造國產芯片的巨額投資將仍然是一個 白日夢。

到 2022 年,該市場有望增長 4%,達到 6180 億美元。

Gartner 實踐副總裁 Richard Gordon 表示:“半導體收入的短期前景已經惡化。“全球經濟的迅速惡化和消費者需求的減弱將對 2023 年的半導體市場產生負面影響。”

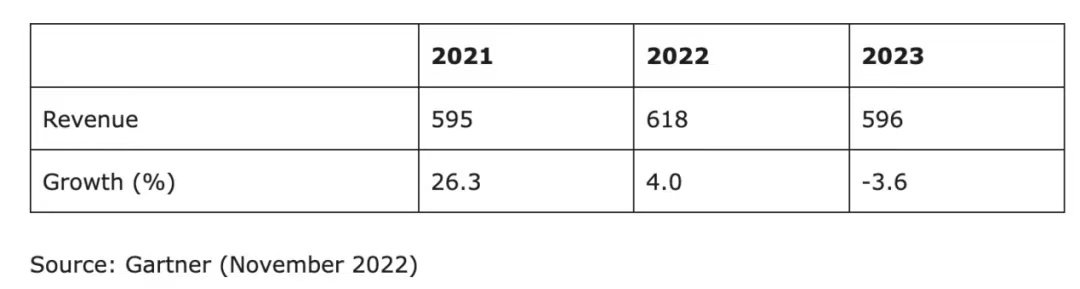

預計 2023 年全球半導體收入總額為 5960 億美元,低于之前預測的 6230 億美元(見表 1)。

表 1. 2021-2023 年全球半導體收入預測

(十億美元)

目前,半導體市場在消費者驅動市場和企業驅動市場之間兩極分化。消費者驅動型市場疲軟的主要原因是通貨膨脹和利率上升導致可支配收入下降,但也由于消費者可自由支配支出重新優先考慮旅游、休閑和娛樂等其他領域,這些領域正在產生負面影響技術采購的連鎖反應。

另一方面,盡管宏觀經濟放緩和地緣政治擔憂迫在眉睫,但企業驅動的市場,如企業網絡、企業計算、工業、醫療和商業運輸,迄今仍具有相對彈性。

戈登說:“企業驅動型市場的相對優勢來自企業的戰略投資,這些企業希望加強基礎設施,以繼續支持在家工作的員工隊伍、業務擴張計劃和持續的數字化戰略。”

2023 年內存收入將下降 16%

在 2022 年剩余時間里,內存市場將見證需求疲軟、庫存膨脹以及客戶要求大幅降低價格的壓力。因此,內存市場將在 2022 年保持平穩,預計 2023 年收入將下降 16.2%。

不斷惡化的經濟前景對智能手機、 個人電腦 和消費電子產品產生了負面影響,這使得 DRAM 市場在 2022 年剩余時間和 2023 年前三個季度處于供過于求的狀態。Gartner 分析師預計 DRAM 收入將下降 2.6%,到 2022 年達到 905 億美元并將在 2023 年進一步下降 18%,達到 742 億美元。

2022 年第一季度發生的 NAND 晶圓廠停工導致價格上漲,掩蓋了需求環境的迅速惡化,導致 2022 年第三季度庫存過剩,預計將延續到 2023 年上半年。NAND 收入預計將增加到 2022 年將下降 4.4% 至 688 億美元,但到 2023 年將下降 13.7% 至 594 億美元。

區域化和本地化

除了政府增加國內芯片生產的激勵措施外,比預期更長的俄烏戰爭也促使半導體公司尋求替代材料來源并培養國內供應商。企業在過去兩年的艱苦歲月中歷經磨練,在供應鏈管理上形成了更強的應變能力。與此同時,凈零碳排放要求等氣候政策正在推動企業減少碳足跡。終端設備客戶可能開始要求在他們的主要市場或組裝地點附近生產的芯片,從而增加區域化而不是全球化。

據報道,蘋果已經下單了在美國生產的 3nm 芯片,而臺積電確認計劃在亞利桑那州生產 3nm 芯片也為這一趨勢提供了佐證。

0571-83525950

0571-83525950